Se lancer à son compte soulève immédiatement une question : quel cadre juridique adopter ? La confusion entre les termes travailleur indépendant et auto-entrepreneur est fréquente, car ils ne désignent pas la même réalité. Le premier définit une situation professionnelle globale, tandis que le second correspond à un régime fiscal et social spécifique. Choisir l’un ou l’autre impacte votre fiscalité, votre protection sociale et votre capacité de développement.

Sommaire

Comprendre la hiérarchie des statuts : indépendant vs auto-entrepreneur

Il est nécessaire de clarifier la sémantique avant d’étudier les chiffres. Un travailleur indépendant exerce une activité économique à son propre compte, sans lien de subordination. C’est le genre professionnel. L’auto-entrepreneur, devenu officiellement micro-entrepreneur en 2016, est une espèce au sein de cette famille.

Le travailleur indépendant : une catégorie vaste

Le statut de travailleur indépendant englobe toute personne qui n’est pas salariée. Sous cette ombrelle, on retrouve plusieurs structures juridiques :

L’Entreprise Individuelle (EI) constitue le socle commun. L’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) représente une société à part entière. La SASU (Société par Actions Simplifiée Unipersonnelle) est privilégiée pour sa flexibilité. Enfin, le régime de la micro-entreprise est une option simplifiée de l’Entreprise Individuelle.

L’auto-entrepreneur : un régime dérogatoire

L’auto-entrepreneur est un travailleur indépendant ayant choisi la simplicité. Ce régime calcule les cotisations sociales sur le chiffre d’affaires réellement encaissé. Si vous ne gagnez rien, vous ne payez rien. C’est une porte d’entrée pour tester une idée ou gérer une activité complémentaire sans gestion comptable lourde.

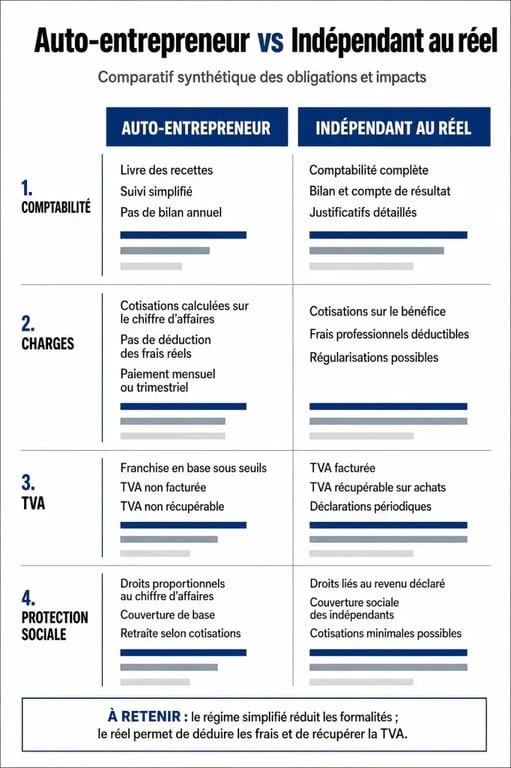

Les différences fondamentales sur le plan fiscal et social

La distinction majeure entre un indépendant au régime réel et un auto-entrepreneur réside dans le traitement des charges et des bénéfices. Ce choix détermine le montant net qui reste dans votre poche à la fin du mois.

Guichet unique : gérer vos formalités d’entreprise en ligne — Réalisez simplement toutes vos démarches de création, modification ou cessation d’activité sur le portail officiel de l’administration française.

| Critère | Auto-entrepreneur (Micro) | Indépendant (Réel / Société) |

|---|---|---|

| Comptabilité | Simplifiée (livre des recettes) | Complète (bilan, compte de résultat) |

| Charges déductibles | Aucune (abattement forfaitaire) | Déduction des frais réels |

| Cotisations sociales | Pourcentage du chiffre d’affaires | Basées sur le bénéfice net |

| TVA | Franchise en base possible | Récupérable dès le premier euro |

Le choix du régime fiscal dépend de la nature de votre activité. Si vous avez peu de frais de fonctionnement, la micro-entreprise est avantageuse. En revanche, si votre métier nécessite l’achat de matières premières ou la location d’un local, le régime réel permet de déduire ces dépenses de votre base imposable, ce qui est impossible en auto-entrepreneur.

Votre structure doit être adaptée à votre croissance. En Entreprise Individuelle, la séparation des patrimoines est automatique. En société (EURL/SASU), vous créez une personne morale distincte, une véritable armure juridique. Ce maillage entre votre responsabilité et votre structure est le premier point à définir pour assurer la pérennité de votre projet.

Plafonds et limites : quand faut-il changer de statut ?

Le régime de l’auto-entrepreneur est conditionné par des plafonds de chiffre d’affaires annuel. S’ils sont dépassés deux années consécutives, vous basculez automatiquement vers le régime réel de l’entreprise individuelle.

Les seuils de la micro-entreprise

Pour conserver les avantages de l’auto-entrepreneuriat, votre chiffre d’affaires hors taxes ne doit pas dépasser :

188 700 € pour les activités de vente de marchandises, d’objets, de fournitures et de denrées à emporter ou à consommer sur place, ainsi que pour les prestations d’hébergement. 77 700 € pour les prestations de services relevant des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC), ainsi que pour les professions libérales.

Le passage à l’indépendant classique

Dépasser ces plafonds impose une mutation structurelle. En devenant un indépendant au régime réel ou en créant une société, vous perdez la simplicité du calcul social forfaitaire. Vous devrez faire appel à un expert-comptable pour certifier vos comptes. Ce changement offre une crédibilité accrue vis-à-vis des banques et des grands comptes, tout en permettant d’optimiser votre rémunération via les dividendes en SASU.

Les critères de décision pour choisir son camp

Le choix entre travailleur indépendant classique et auto-entrepreneur ne doit pas se limiter à la simplicité administrative. Plusieurs facteurs stratégiques entrent en compte.

L’investissement de départ et les frais fixes

Si votre activité demande un stock important ou des investissements matériels lourds, le statut d’auto-entrepreneur est risqué. Puisque vous ne déduisez pas vos charges, vous payez des cotisations sur de l’argent déjà dépensé en frais. Dans ce cas, l’entreprise individuelle au réel ou la société est préférable.

La protection sociale et la retraite

Les indépendants classiques et les auto-entrepreneurs sont rattachés au régime général. Cependant, les droits à la retraite et aux indemnités journalières sont calculés proportionnellement aux cotisations versées. Un auto-entrepreneur qui déclare un faible chiffre d’affaires valide moins de trimestres de retraite qu’un indépendant en société qui se verse un salaire fixe.

L’ambition de développement et l’embauche

Si vous envisagez de recruter des salariés ou de vous associer, le statut d’auto-entrepreneur devient obsolète. Une société (EURL ou SASU) permet d’accueillir de nouveaux partenaires et offre une structure solide pour la gestion d’une équipe. Le travailleur indépendant en nom propre (EI) peut embaucher, mais la confusion entre son nom et celui de son entreprise peut freiner certains partenaires commerciaux.

Démarches de création : la route vers l’autonomie

Depuis 2023, toutes les formalités de création d’entreprise se font sur le Guichet Unique géré par l’INPI.

La première étape consiste à définir votre code APE et à vérifier si votre profession est réglementée. Ensuite, choisissez votre statut : micro-entreprise pour la simplicité ou société pour la protection et l’optimisation. Procédez à l’immatriculation sur le Guichet Unique. Pour une société, vous devrez rédiger des statuts et déposer un capital social en banque. Enfin, souscrivez une Responsabilité Civile Professionnelle (RC Pro), indispensable même en auto-entrepreneur, et une assurance décennale si vous travaillez dans le bâtiment.

En résumé, l’auto-entrepreneuriat est un tremplin pour valider un marché. Le statut de travailleur indépendant classique ou en société représente l’étape suivante, celle de la consolidation et de l’optimisation fiscale. Analyser vos charges réelles et vos perspectives de croissance reste la meilleure méthode pour choisir le bon véhicule juridique.

Mis à jour le 30 juin 2026