Au cœur de l’économie lyonnaise, comprendre l’expression pure player offre aux entrepreneurs et professionnels locaux une vraie longueur d’avance : cela aide à capter les dynamiques du numérique, à anticiper les bouleversements des modèles et à orienter ses choix vers des options adaptées (autant au terrain qu’aux attentes des clients). Ce tour d’horizon s’appuie sur des retours d’expérience, quelques chiffres essentiels et des repères concrets, pour soutenir la compétitivité des porteurs de projet dans une logique d’entraide et d’innovation. Il est généralement admis que l’expérience partagée reste l’un des meilleurs leviers pour progresser efficacement dans le secteur.

Sommaire

Qu’est-ce qu’un pure player ?

Le terme « pure player » fait régulièrement débat dans la sphère du e-commerce moderne. Prenons un moment pour examiner les ressorts de cette notion qui structure le marché actuel.

Concretement, un pure player désigne une société dont l’activité est exclusivement digitale : aucun magasin physique, aucune présence sur les canaux traditionnels. L’ensemble de la relation avec le client se déroule en ligne, depuis la découverte jusqu’à l’après-vente. (Certains clients avouent apprécier cette simplicité lorsqu’ils doivent acheter en dehors des horaires classiques.) Ce modèle, fondé sur la rapidité et l’agilité, mise sur le zéro local commercial et une optimisation de chaque processus numérique.

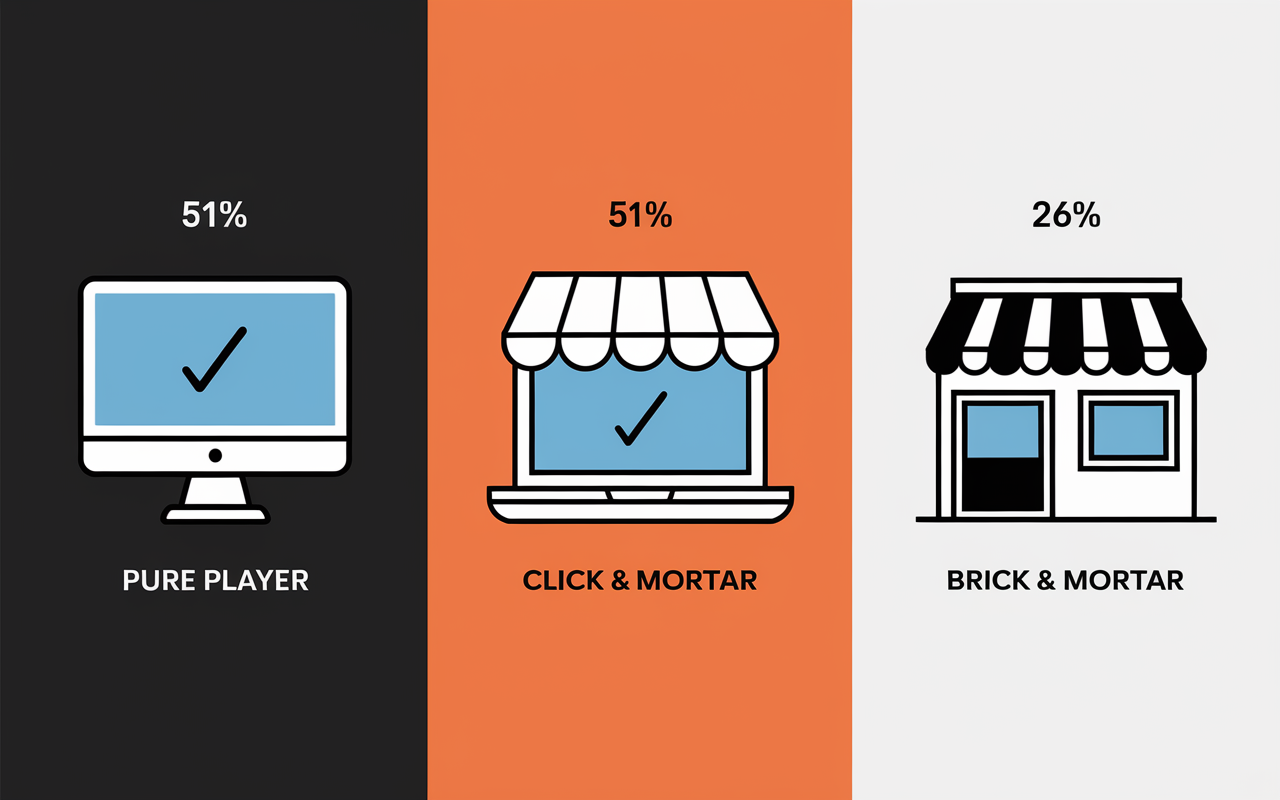

L’essor des pure players date essentiellement des années 2000-2010, sous l’impulsion du web et de nouveaux champions comme Amazon ou Veepee. Dans la distribution, les médias (Mediapart fait figure de pionnier), ou les services, beaucoup ont connu une forte accélération. Dernier point à noter – en France, ces pure players accaparaient déjà plus de 51 % des parts de marché de la vente en ligne en 2011, contre seulement 26 % en 2003 (source Fevad). Une formatrice évoquait récemment que cet engouement était perceptible dès les premiers forums marchands.

On remarque aussi que ce modèle s’oppose de manière frontale aux entreprises mixtes ou physiques (« click & mortar », « brick & mortar ») : la digitalisation occupe ici 100 % du terrain.

Historique et contexte d’apparition

Ce concept a émergé avec la généralisation d’Internet. Les pionniers tels qu’Amazon, eBay ou Cdiscount ont bousculé les codes en adoptant une structure totalement numérique. Facile à lancer, simple à adapter, mais les contraintes logistiques et marketing digital restent redoutables : on constate régulièrement que la face cachée du succès, ce sont les efforts constants côté service et système d’information.

En pratique, la tendance demeure tres forte : en 2018, Amazon accueillait près de 27 millions de visiteurs mensuels rien qu’en France, et enregistrait un chiffre d’affaires supérieur à 2,8 milliards d’euros. Les belles réussites inspirent, mais il arrive aussi que certains pure players modifient leur modèle au fil des besoins (on pense à l’ouverture ponctuelle de magasins éphémères). Un expert du commerce digital expliquait récemment que, pour les équipes lyonnaises, ces ajustements sont synonymes d’apprentissages accélérés sur le terrain.

Comparatif – pure player vs click & mortar

Quand il s’agit de trouver la structure idéale pour son projet, comparer les différents modèles digitaux devient vite un facteur clef. Que retirer, concrètement, des différences entre pure player et ses cousins du « click & mortar » ?

Un pure player n’existe qu’au travers de son interface web. Le click & mortar, quant à lui, marie e-commerce et boutique physique, enrichissant l’expérience pour l’utilisateur. Le brick & mortar reste l’enseigne traditionnelle, fondée sur le magasin comme unique canal de vente.

| Modèle | Canal principal | Coût structurel | Exemple |

|---|---|---|---|

| Pure player | Online uniquement | Faible | Amazon, Veepee, Zooplus |

| Click & mortar | Online + magasin | Modéré | FNAC, Decathlon |

| Brick & mortar | Magasin uniquement | Élevé | Monoprix, Auchan |

Choisir son modèle : quelques repères utiles

On distingue d’abord le pure player par l’absence totale d’implantation physique. Ce choix allège fortement les charges fixes (loyers, salaires sur site) et rend possible une expansion à grande echelle, même internationale. D’un autre côté, cela peut compliquer la création de proximité ou d’un climat de confiance lors de la transaction. Certaines équipes lyonnaises rapportent, lors de sessions de formation, que la réassurance du client devient un vrai défi virtuel.

Prenez Vinted, le géant de la seconde main (avec 45 millions de membres) : impossible, en l’état, de répliquer cela sous forme de boutiques physiques sur tout le continent européen. À l’opposé, FNAC capitalise sur ses espaces de vente physique pour renforcer l’attractivité de son site et développer le sentiment d’appartenance à la marque. Est-ce réellement le digital qui prime dans tous les cas ?

Avantages, limites et tendances du pure player

Adopter le modèle pure player séduit par sa rapidité de mise en œuvre et son agilité. Pourtant, chaque atout implique aussi certaines contreparties, comme en témoignent les retours d’expérience du secteur ainsi que les échanges entre acteurs du terrain.

Les atouts à garder en tête

Retenons les points suivants :

- Coûts fixes réduits : pas de locaux commerciaux, effectif centré sur le back-office digital, logistique simplifiée.

- Adaptabilité immédiate : lancement d’offres accéléré, pilotage souple, ajustement régulier aux tendances, test de concepts nouveaux (on peut penser à l’émergence des marketplaces spécialisées en quelques semaines).

- Portée illimitée en théorie : cible nationale ou internationale accessible dès le début (une formatrice lyonnaise évoquait un cas où le passage au digital a permis de tripler la clientèle en quelques mois).

- Maitrise marketing et communication : optimisation des campagnes (data, automatisation, SEO maîtrisé), branding totalement digital.

Sur le terrain, certains chiffres confirment cette performance : en 2018, Showroomprivé affichait une croissance de +6,5 %, Zalando s’approchait même de +8 % en France. Autre point, le digital sait offrir des effets de levier impressionnants… rien n’exclut que la stratégie doive néanmoins rester solide et personnalisée.

Les défis à anticiper

Mais plusieurs écueils se rencontrent fréquemment : sans contact réel, il faut gagner la confiance autrement (retours d’expériences, avis clients en ligne, soutien après-vente solide). La compétition intense impose une différenciation marquée (tarifs, offre innovante, qualité du service). Il semble que certains segments (mode haut de gamme, jardinage, alimentaire frais) résistent encore à une transition intégrale vers le tout-digital.

Pour mieux appréhender les stratégies des pure players, il est essentiel de connaître les similitudes et différences avec la vente par correspondance : comprendre, sécuriser et réussir ses achats à distance.

Pour les professionnels du secteur mode, Efashion Paris grossiste : la marketplace mode qui bouscule l’achat professionnel incarne un modèle pure player exemplaire, fusionnant digitalisation et efficacité B2B.

À l’instar du modèle pure player, comprendre le MLM : fonctionnement, opportunités et points de vigilance permet d’explorer des alternatives numériques efficaces pour développer son activité.

Dans la pratique, certains pure players finissent par tester l’omnicanalité par touches (création de points de contact physiques temporaires, comme Amazon Books ou Veepee lors d’événements spéciaux). On assiste alors à de véritables stratégies d’équilibriste, dans lesquelles l’innovation côtoie la volonté de proximité. Un professionnel lyonnais confiait que « c’est pas toujours évident de jauger le bon moment pour basculer ou s’engager hors du web ».

Exemples concrets et chiffres sectoriels

Parler concret reste la meilleure option envisageable pour saisir les enjeux : zoom sur le Top 5 des pure players les plus dynamiques, d’après Fevad et INSEE.

| Entreprise | CA France 2018 (M€) | Visiteurs/Membres | Spécificité |

|---|---|---|---|

| Amazon | 2 825 | 27 millions/mois | Marketplace produits neufs/occasion |

| Cdiscount | 1 919 | — | Gros électro, marketplace |

| Veepee | 1 917 | — | Ventes privées, mode |

| Zalando | 384,5 | — | Mode online |

| Vinted | — | 45 millions | Seconde main vêtements |

On constate un net contraste dans leurs résultats : Amazon affiche une évolution spectaculaire (entre 40 et 45 % de croissance sur un an), alors que certaines enseignes comme Rue du Commerce subissent des zones de turbulence, voire un recul (-24 % à la même période). Ce modèle digital est donc porteur, mais soumis à des aléas rapides et parfois imprévisibles.

À Lyon, de nombreux entrepreneurs analysent ces chiffres pour ajuster leurs ambitions : s’imposer en digital n’est pas nécessairement synonyme d’extension facile ou de pérennité garantie. Un expert du secteur évoquait le cas d’un e-commerçant local, qui a choisi de rester petit pour privilégier le contact client.

FAQ, lexique et ressources téléchargeables

Des questions subsistent inévitablement… Le digital évolue à toute vitesse, ce qui pose régulièrement de nouveaux defis. Voici des éclairages concrets et quelques ressources à explorer.

FAQ express

- Pure player = entreprise 100 % digitale ? Absolument, sa seule présence s’exerce sur internet.

- Omnicanal, qu’est-ce que cela change ? On combine plusieurs supports (site, magasins physiques…). Contrairement au pure player, il s’agit d’une vraie multidiffusion.

- Les pure players ouvrent-ils parfois des boutiques ? Oui, il arrive qu’ils deviennent hybrides, à l’image d’Amazon Books ou des corners Zalando montés ponctuellement.

- Qui sont les leaders du marché en France ? Citons Amazon, Cdiscount, Veepee, Showroomprivé, Zalando, et Vinted.

- Ce modèle reste-t-il performant aujourd’hui ? Oui, certains affichent des taux de croissance impressionnants (comme +44 % pour Amazon en 2018), mais la compétition demeure relativement forte.

Lexique essentiel

- Marketplace : plateforme réunissant plusieurs marques ou vendeurs indépendants (pro ou particuliers ; certains pure players font de la niche leur spécialité).

- Click & mortar : entreprise présente en boutique physique et sur le web pour maximiser le contact.

- Brick & mortar : entreprise qui joue la carte du 100 % boutique réelle.

- Drop-shipping : commercialisation sans gestion du stock, les produits sont expédiés par un tiers. (Un expert met cependant en garde contre les faiblesses logistiques tres courantes.)

Ressources à télécharger (exemples)

- Guide pratique Pure Player : repères métiers et conseils pour se lancer.

- Infographie comparatif modèles : synthèse visuelle simple.

- Lexique digital à imprimer : vocabulaire clé du secteur.

- Inscription newsletter HubSpot (+100 000 abonnés) : veille et tendances du e-commerce.

Vous préparez un projet ou un exposé ? Téléchargez nos schémas et guides, ou testez gratuitement un simulateur pour challenger votre business plan ! (Il arrive quelquefois qu’un simple graphique débloque la compréhension d’un modèle complexe.)

Vous voulez aller plus loin ?

Inscrivez-vous à un webinaire expert ou entrez en contact avec la communauté lyonnaise pour échanger autour de l’innovation digitale. Les modèles évoluent sans cesse, chacun ayant ses avantages… et, occasionnellement, quelques surprises. À Lyon, certains incubateurs estiment que le futur leader du secteur pourrait bien émerger d’un projet collaboratif lancé ce mois-ci : la porte reste ouverte à tous les scénarios.

Mis à jour le 23 mars 2026